Je suis un libéral au sens européen (État limité, libre-échange, libre marché) et j'ai toujours des doutes quant à l'efficacité voire la nécessité de l'intervention gouvernementale dans l'économie. Parfois, le coût de l'intervention peut surpasser ses bénéfices toutefois plus souvent que jamais, l'intervention de l'État dans l'économie n'est pas nécessaire et cause plus de problémes à long terme. La crise des subprimes causée par une politique monétaire aprés l'éclatement de la bulle en 2001 et par les réglementations sur les normes comptables et l'accés au crédit est un exemple(non ce n'est pas une crise de libre marché, c'est une crise de l'étatisme qui essaie d'utiliser les marchés à des fins politiques).

Je n'interviendrai pas parce que maintenant que les marchés financiers sont en débacle, il y a place pour consolidations et acquisitions comme les Banques Canadiennes font présentemment en essayant d'utiliser la situation actuelle pour s'implanter aux États-Unis et avoir une base de risque plus grande. Néanmoins, essayer de défendre cette position qui somme toute revient à laisser les choses se passer.

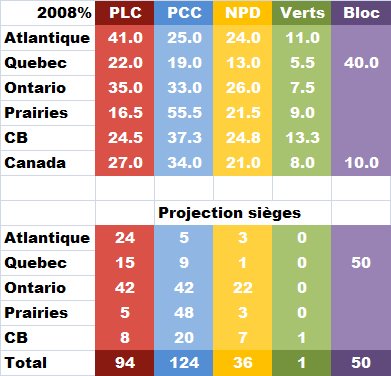

Les gens veulent que les gouvernements agissent en temps de crise, même si l'intervention revient plus négative que la non-intervention. Il faut une intervention, peu importe qu'elle soit mal fondée ou tout simplement négative. C'est The Economist qui l'exprime le mieux dans son article sur les élections Canadiennes (qui endosse un gouvernement minoritaire conservateur) :

But it is his seeming non-reaction to what is so far a non-crisis that looks likely to deny him the majority he was seeking, and could even let in the opposition. In what is the first credit-crunch election in a big Western country, Mr Harper’s ejection would set a dispiriting precedent that panic plays better politically than prudence.

Peut t'on vraiment être en désaccord?

7 commentaires:

Peut-on au lieu de peut t'on (le T de peut fait la liaison)

Merveilleux! Comme je l'avais prédit, la réponse toute faite de valet Geloso : La crise financière n'est pas dûe au manque totale d'éthique de l'industrie financière, à l'abus du risque, à l'avarice crasse des CEOs et de leur CAs et surtout pas à l'absence flagrante de règle dans ce jeu qu'est le Marché.

Un jeu, un sport, une compétition sans règle ne peut qu'entraîner la tricherie la plus immonde... Ben NON!!! Voyons! C'est de la faute à la gogauche étatique interventionniste à l'os si les retraités mangent leur bas, si les banques américaines et européennes ne prêtent plus pour que les gens puissent s'acheter une maison, que des usines ferment par manque de cashflow...

Petite gang de parvenus aveuglés de la droite marchande, je vous souhaite la misère un jour pour que vous constatiez que ce ne sera pas votre Dieu Marché qui viendra vous sauver. Mais comme l'argent de papa vous permet d'étudier et de dire n'importe quoi et de vous croire... Continuez à fabuler dans votre monde spéculatif virtuel.

Malheureusement, il y aura toujours des journaux populistes et des instituts économiques (lobbys) bidons, propriétés de multinationales méprisables et manipulatrices de foules pour donner un semblant d'importance à vos délires à vos obsessions.

C'est pas le marche qui a forcer les entreprises a offrir du credit a des gens qui jamais ne pouvait se permettre une telle depense. C'est pas le marche qui a creer les GSE(GOVERNMENT SPOONSORED entreprises) fannie mae et freddie mac qui assurent 80% des hypotheques aux EUA

Woops, retourne lire Marx et ferme la

Et ici c'est pas le marché qui monte des kiosques de vendeurs de cartes de crédit dans les halls d'universités pour offrir du crédit aux étudiants déjà endettés OU qui m'envoit à tous les trois mois une offre pour augmenter la marge de ma carte de crédit sans que je ne le demande?

Et c'est pas le marché qui a inventé les hypothèques à taux variables, les subprimes et les échafaudages financiers obscurs dont plus personne n'arrive à déterrer les racines?

Lâche ton Business Week et commence à observer objectivement monde dans lequel tu vis.

Marx... tu me fais rire! Faut pas être forcément à gauche pour réaliser que ce système économique ne tiendra pas la route encore 50 ans. À l'échelle de l'Histoire humaine, il aura duré quelques minutes de plus que le système communiste... qui n'était pas meilleur, soit dit en passant. Marx... Ah! Seigneur. Et pourquoi pas Adam Smith et Milton Friedman tant qu'à faire. Moi je suis rendu au 21ème siècle.

Le monde a changé depuis l'époque du charbon, tu sais.

"Et c'est pas le marché qui a inventé les hypothèques à taux variables, les subprimes et les échafaudages financiers obscurs dont plus personne n'arrive à déterrer les racines?"

Oui, après que le gouvernement américain ait déréglementé le marché hypothécaire pour que les prêts que les banques étaient dorénavant forcées d'accorder soit rentable, pour compenser le risque accru.

C'est toi qui a besoin d'examiner le monde objectivement.

Tout acteur du marché qui se respecte ne peut que blamer le manque de cadre règlementaire pour les banques d'investissements et les fonds de couvertures qui marchaient (et marche encore d'ailleurs) à des ratios de levier insoutenable pour toutes personnes ayant un peu de bon sens, à des produits financiers que personnes ne peut expliquer (Beta Pro, Option digital one touch au cube..), et à la surassurance de produit douteux (CDS, CDO pour les 'Asset Back' cochonneries).

Et pour ceux qui pensent que c'est terminé, je vous dis que les fonds de couverture ne se sont pas encore fait saignés comme du monde, faque AYOYE!!! En passant, les normes comptables que tu parles, ce n'est pas tout à fait juste. La plupart des banques qui ont des prêts de toutes sortes en portefeuille les marques au coût, c-à-d de 40 à 80% des actifs pour toutes les banques commerciales et d'affaires, à part quelques outliers (lire Lehman et autres). C'est juste une excuse pour justifier de l'aide des Gvts et pour créer de la confusion quant à l'imputabilité pour ce désastre (entre vous et moi, personne ne veut aller en prison).

Ce qui est encore plus drôle, c'est que les apôtres de la non-intervention, c-a-d toutes les financiers crasseux de Wall Street (et l'auteur aussi je présume), ont braillé au GVTS pour suspendre la vente à découvert pour toutes sortes de raisons farfelues, eux qui ce sont remplis les poches avec des fonds long-short?!?!? Ah oui, ces raisons sont la prises de contrôle par les 'dangereux' fonds souverains (eh ho, les néo-lépreux sont pour la mobilité parfaite des capitaux), la peur de perdre sa job surpayée et le temps de construire un dossier et détruire des preuves pour pas faire 1000 ans de prison.

En fin, le début de cette crise a été initié par un des plus grand libertarien de la planète, un certain Alan Greenspan pour ne pas le nommer. Il a même callé la shot en 2004 lorsqu'il disait que les spreads sur les Treasury Notes étaient trop bas et que cela initiait un surplus de liquidité, ce qui entrainerait une surévaluation des actifs de toutes sortes (maison, actions,commodities...). Au lieu de monter les taux plus vite, disons 150 bps pour faire apprécier le risque au marché, il a laissé ça aller avec les résultats qu'on connait.

Bref, comme j'ai toujours dis, là ou il y a beaucoup d'argent, il y a beaucoup de menteurs, de voleurs, de vautours et de crosseurs. Alors, c'est mieux de mettre des règles pour une bande de criminelle anarchique potentielle pour ne pas que la population ne pais les frais du manque de laxisme.

M. Blais

Forcer les banques à prêter? N'importe quoi. Le crédit est gelé depuis un an aux États... les banques sont-elles toujours "forçée" de prêter? Ben.. ça l'air que non.

Harpeur vient de débloquer 25 milliards de dollars pour nos banques canadiennes dont les profits sont indécents depuis des années... parce que ces mesdames frileuses commencent à moins prêter. Sont-elles forcée de prêter elles-aussi?

Les apôtres de la dérèglementation sont ceux qui aujourd'hui blâme l'État pour ne pas avoir *** contrôlé et discipliné *** les marchés financiers.

Faudrait savoir ce qu'on veut en commençant par sortir le nez du Financial Post et de Business Week et regarder la réalité en face.

Enregistrer un commentaire